L’impennata dei prezzi delle memorie sta ridisegnando gli equilibri del mercato degli smartphone e avrà effetti rilevanti lungo tutta la filiera, dalla produzione alla distribuzione.

Secondo l’ultimo aggiornamento delle stime di Counterpoint Research, il 2026 non sarà più un anno di stabilità: le spedizioni globali sono ora attese in calo del 2,1%, rispetto alle previsioni precedenti che indicavano un mercato sostanzialmente flat.

Costi della memoria in aumento nel 2026: margini sotto pressione

Il fattore chiave resta l’andamento dei prezzi della RAM e delle memorie NAND. Counterpoint avverte che l’attuale tensione sull’offerta non è destinata a rientrare nel breve periodo e che i prezzi potrebbero crescere di un ulteriore 40% entro il secondo trimestre del 2026. Uno scenario che impatta direttamente sul Bill of Materials e, di conseguenza, sui margini industriali e commerciali.

A oggi, il BoM degli smartphone entry-level risulta già superiore del 25% rispetto a inizio anno. I dispositivi di fascia media registrano un incremento del 15%, mentre i modelli di fascia alta segnano aumenti intorno al 10%. Se le previsioni per il 2026 verranno confermate, i costi dei componenti potrebbero salire ulteriormente di un ulteriore 8-15%, mettendo sotto pressione soprattutto i segmenti più sensibili al prezzo.

Spedizioni in calo e revisioni delle strategie di volume

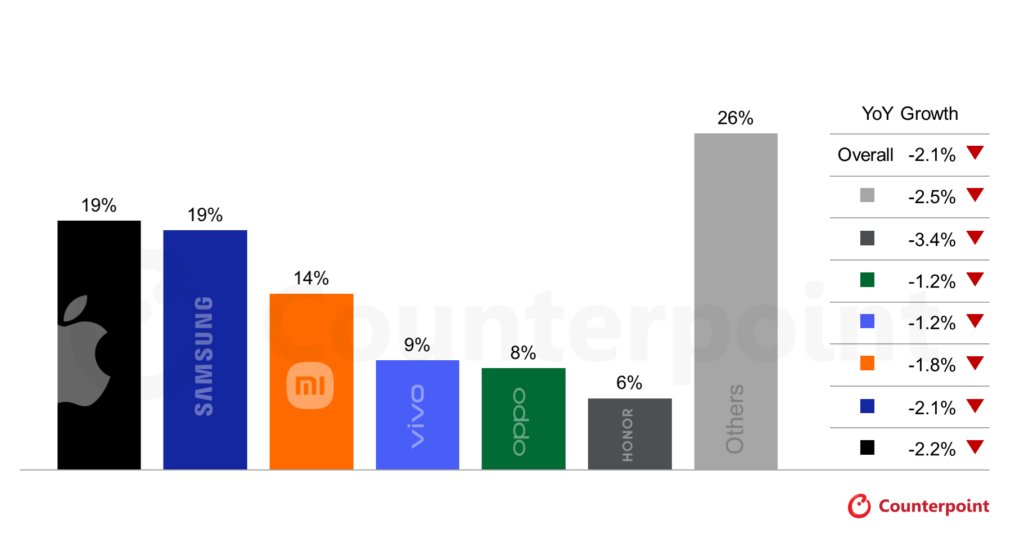

Sul fronte delle spedizioni, Counterpoint prevede una contrazione diffusa. Produttori come Oppo e vivo, inizialmente attesi in crescita, sono ora stimati in flessione. Xiaomi e, in misura ancora maggiore, Honor dovrebbero registrare un calo più marcato rispetto alle stime precedenti.

Anche i leader di mercato, Apple e Samsung, dovranno fare i conti con l’aumento dei costi, sebbene partano da una posizione più solida. Come sottolinea Yang Wang, Senior Analyst di Counterpoint, “Apple e Samsung sono i marchi meglio posizionati per assorbire l’impatto nei prossimi trimestri. Per gli altri produttori, con minori margini di manovra, diventerà sempre più complesso bilanciare volumi, quote di mercato e redditività, soprattutto tra gli OEM cinesi”.

Razionalizzazione delle gamme e tagli alle specifiche

Le prime contromisure sono già visibili. Diversi produttori stanno ristrutturando le linee di prodotto e riducendo alcune specifiche per contenere i costi. Secondo Shenghao Bai, Senior Analyst di Counterpoint, si osservano downgrade su componenti come moduli fotografici avanzati, obiettivi periscopici, display, sistemi audio e, soprattutto, configurazioni di memoria.

Per la distribuzione e il retail questo significa un assortimento più selettivo, con un possibile ritorno di configurazioni meno generose nelle fasce di prezzo più basse e una maggiore attenzione alla rotazione di gamma.

Prezzi medi in crescita e spinta verso il premium

L’effetto combinato di costi più elevati e razionalizzazione dell’offerta porterà anche a un aumento del prezzo medio di vendita. Counterpoint ha rivisto la crescita dell’ASP per il 2026 dal +3,9% al +6,9%. In questo contesto, i brand tenderanno a spingere maggiormente i modelli premium, meno impattati dal rincaro della memoria in termini percentuali sul BoM.

Per retailer e distributori, il 2026 si profila quindi come un anno di maggiore complessità: meno volumi, prezzi medi più alti e una crescente necessità di lavorare su mix di prodotto, valore dello scontrino e gestione attenta delle marginalità.