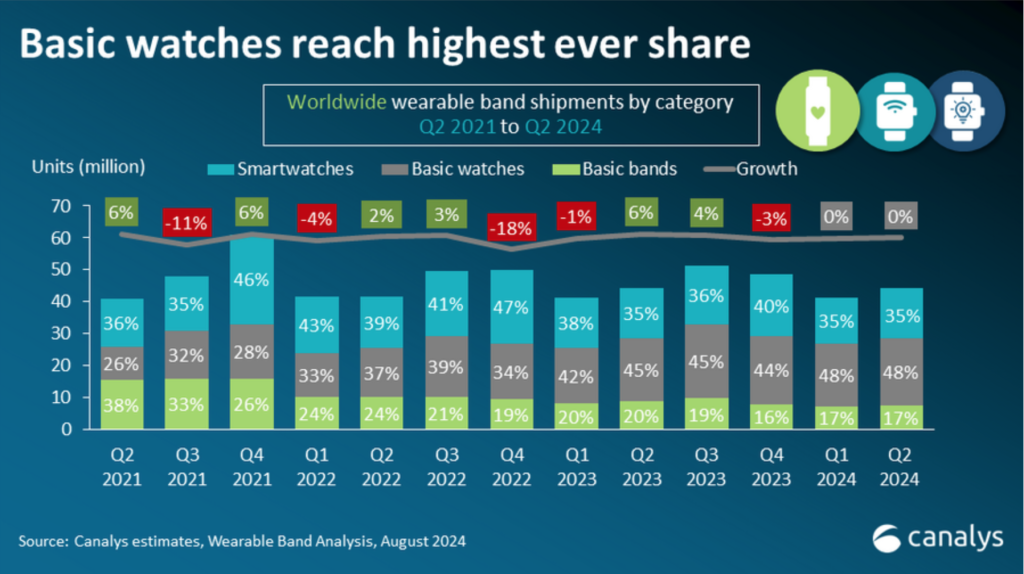

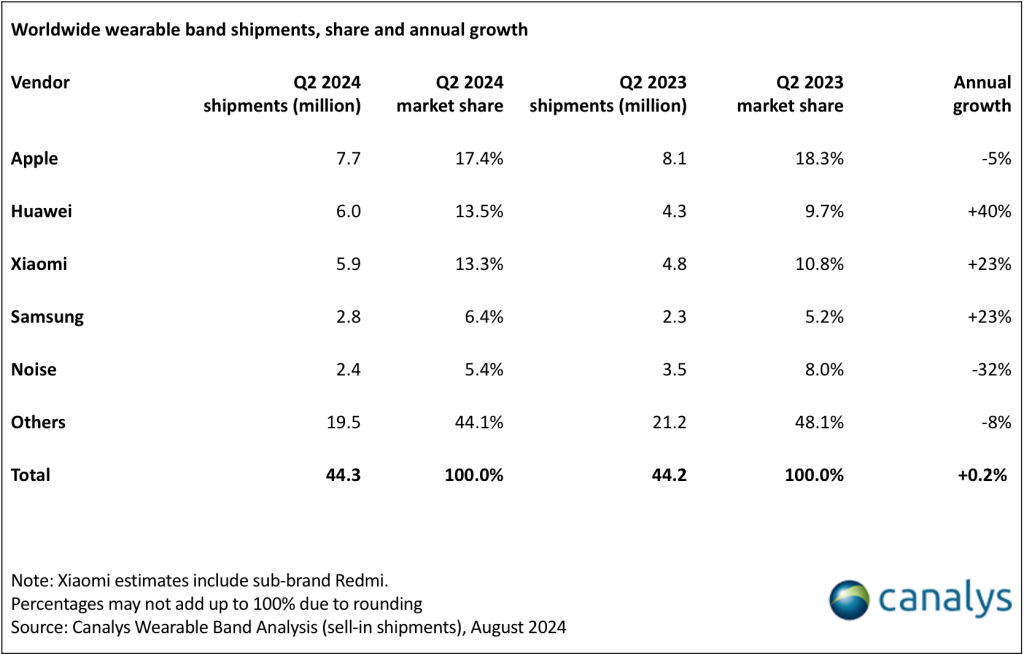

Canalys ha pubblicato i dati delle spedizioni globali di indossabili, smartwatch e band per il secondo trimestre del 2024. Questa tipologia di prodotti ha registrato una crescita dello 0,2%, per un totale di 44,3 milioni di dispositivi.

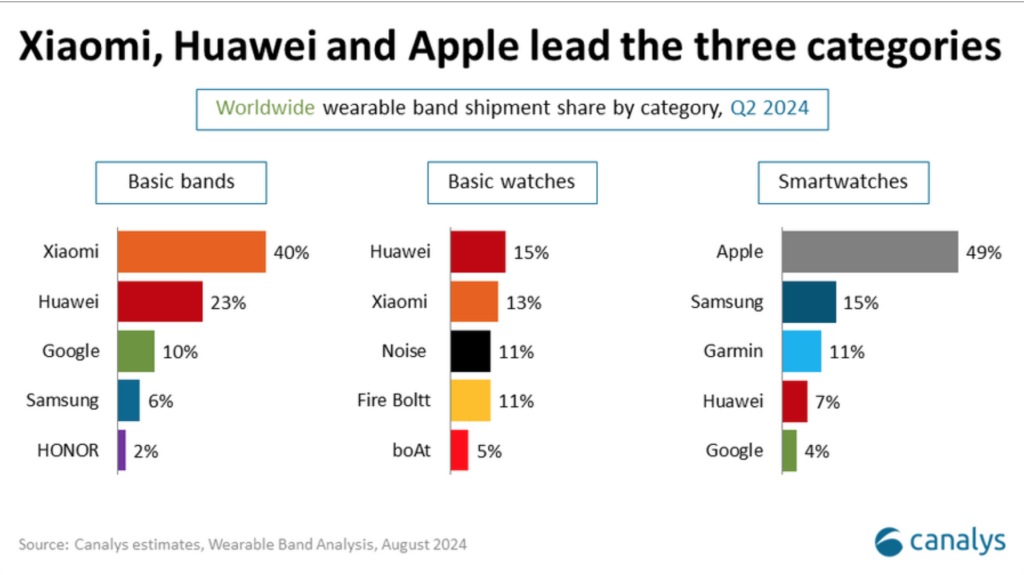

Gli orologi “basic” continuano a guidare il mercato, con spedizioni in aumento del 6% anno su anno, in gran parte grazie al successo dei prodotti di Huawei e Xiaomi. Questo segmento ha rappresentato il 48% del mercato degli indossabili, con la quota più alta mai raggiunta finora.

Le spedizioni di smartwatch sono rimaste stabili rispetto al secondo trimestre del 2023: lo slancio positivo di Samsung, Garmin, Huawei e Google ha compensato il declino di Apple.

Le spedizioni di “basic band” hanno continuato il loro trend discendente, registrando il +14% anno su anno. “Gli orologi entry level continuano a supportare il mercato dei wearable”, ha affermato Cynthia Chen, responsabile della ricerca di Canalys. Mentre la forte crescita dei prodotti basic dell’anno scorso era arrivata dai leader di mercato locali in India, la crescita più recente è stata spinta principalmente da Huawei e Xiaomi, con una quota rispettivamente del 15% e del 13%. “Entrambe le aziende hanno ottentuo un particolare successo nella Grande Cina, grazie a strategie di prezzo efficaci e all’integrazione di funzioni premium per il controllo della salute in modelli con prezzi accessibili.

Le partnership strategiche, come la capacità di Xiaomi di sfruttare gli algoritmi avanzati di Suunto, saranno importanti per elevare sia l’offerta di prodotti sia il posizionamento del marchio”. “I venditori di wearable stanno diversificando sempre di più i loro portafogli per cogliere nuove opportunità, concentrandosi su nuovi segmenti, tecnologie e software”, ha affermato Jack Leathem, analista di ricerca di Canalys.

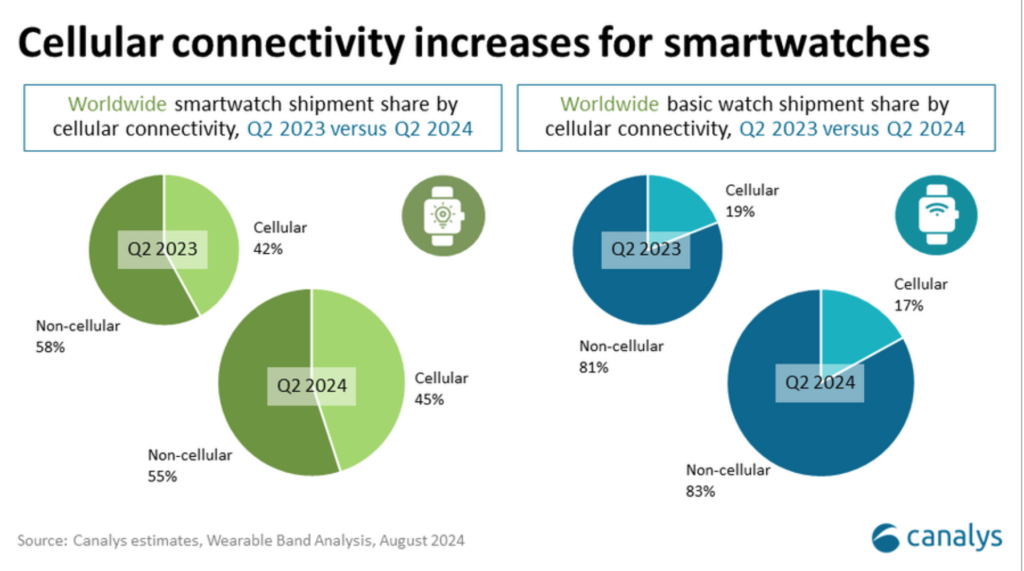

“I brand che possiedono un ecosistema stanno esplorando sempre di più gli orologi in grado di supportare le eSIM con connettività 4G e 5G, puntando ad espandere le partnership con gli operatori per cercare nuove potenziali entrate. L’adozione di wearable abilitati per la rete cellulare rimane modesta al 45%, sebbene sia di crescente interesse sia per i venditori sia per i carrier.

L’abbonamento cellulare gratuito di due anni offerto da Google con il nuovo Pixel Watch 3 negli Stati Uniti tramite Google Fi fungerà da test per questa strategia. “Inoltre, sempre più venditori stanno lanciando sul mercato orologi sportivi evoluti, come Watch S4 Sport di Xiaomi e Galaxy Watch Ultra di Samsung, per cercare di raggiungere un pubblico più ampio, elevare i modelli premium e conquistare una quota di un segmento che ha superato significativamente le performance del 2023”.

“Le spedizioni di smartwatch sono tornate a crescere dopo sei trimestri consecutivi di calo, anche se solo di un modesto 0,1% anno su anno “, ha affermato Leathem. L’eccezione in un segmento in difficoltà è stata Garmin, che ha aumentato le sue spedizioni del 16%, grazie alla forte domanda dei consumatori e all’aumento della spesa pubblicitaria. “Il ritorno alla crescita riporta un po’ di positività al settore in vista della stagione degli acquisti natalizi e dei lanci previsti nel secondo semestre”.

Cosa accadrà nel secondo semestre del 2024

“Canalys prevede una crescita a due cifre nelle spedizioni di smartwatch nel secondo semestre del 2024, trainata dalle nuove offerte di Apple, Samsung e Google”, ha affermato Chen. “Queste aziende, che possiedono un proprio ecosistema, sono pronte per introdurre funzionalità avanzate di monitoraggio della salute e del fitness per contrastare il successo di Garmin. Per competere in un mercato affollato, i produttori di smartwatch devono offrire miglioramenti significativi nel monitoraggio della salute e nella durata della batteria rispetto alle generazioni precedenti.

Continuerà anche il trend di crescita del segmento degli orologi entry level, grazie alle strategie di produttori come Xiaomi e Huawei che continueranno a mantenere prezzi aggressivi pur integrando nei loro dispositivi funzionalità sempre più premium.

Tuttavia, in generale, la concorrenza nel mercato dei dispositivi indossabili è destinata a intensificarsi. La crescita sia della categoria degli smartwatch sia di quella degli orologi entry level può essere sostenuta nel breve termine, ma nei prossimi anni i segmenti potrebbero iniziare a cannibalizzarsi a vicenda poiché si rivolgono sempre più a mercati simili. Per evitare che ciò accada, i produttori dovranno introdurre nuove funzioni differenzianti, come i controlli gestuali o l’integrazione di AI generativa, che sfrutta la potenza di elaborazione dei moderni smartwatch. Le funzionalità avanzate saranno fondamentali per mantenere vivo il segmento”.