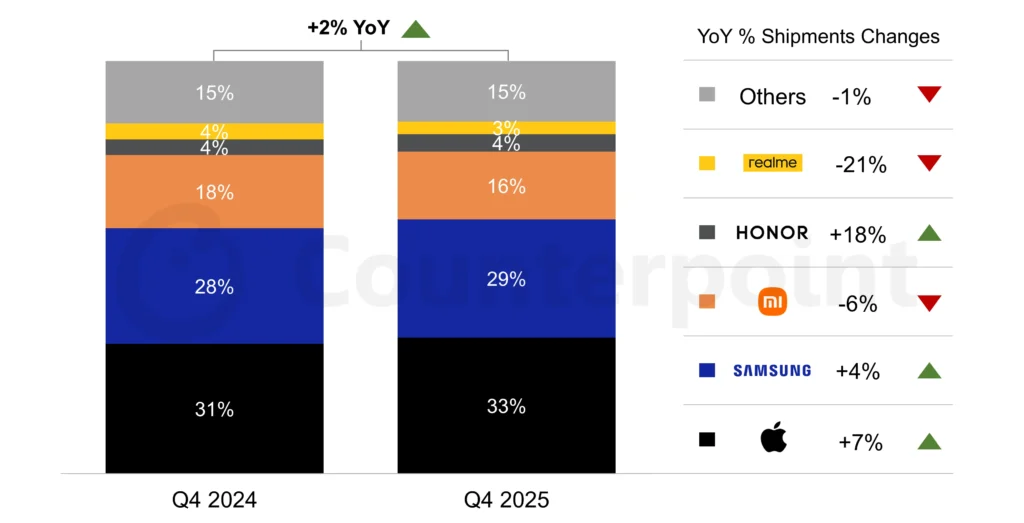

Il mercato europeo degli smartphone ha chiuso il 2025 con un risultato positivo. Secondo l’ultimo report Smartphone Market Monitor di Counterpoint Research, le spedizioni in Europa nel quarto trimestre sono cresciute del 2% rispetto allo stesso periodo del 2024, trainate soprattutto dalla forte domanda per i modelli premium.

A guidare il mercato è stata Apple, mentre alcuni produttori hanno registrato cali significativi. Le prospettive per il 2026 restano però incerte, con il settore che potrebbe essere influenzato dalla crisi globale dei chip di memoria.

Apple guida il mercato europeo grazie agli iPhone 17

Nel quarto trimestre del 2025 Apple ha conquistato il primo posto in Europa con una quota del 33% delle spedizioni complessive. Il risultato è stato sostenuto dal forte interesse per la serie iPhone 17, che ha permesso all’azienda di aumentare le spedizioni del 7% su base annua.

Il report evidenzia in particolare una domanda molto solida nei mercati dell’Europa orientale, che ha contribuito in modo significativo alla crescita del brand.

Samsung si è posizionata al secondo posto con una quota del 29% e un aumento delle spedizioni del 4% rispetto allo stesso periodo dell’anno precedente, confermando la propria presenza stabile nel mercato europeo.

Xiaomi terza, crescono Honor e cala Realme

Al terzo posto si colloca Xiaomi con una quota stimata del 16%, ma l’azienda ha registrato un calo del 6% delle spedizioni, attribuito a una domanda inferiore alle attese per la serie Xiaomi 15T.

Tra i marchi in crescita spicca Honor, che ha raggiunto una quota del 4% del mercato europeo registrando un aumento del 18% delle spedizioni, sostenuto soprattutto dalla forte performance nei mercati dell’Europa occidentale.

Realme completa la top cinque con una quota del 3%, ma ha subito una flessione significativa del 21% rispetto al quarto trimestre del 2024.

2026 incerto per il mercato smartphone

Guardando al futuro, gli analisti prevedono un 2026 complesso per il settore. La crisi globale dei chip di memoria potrebbe generare instabilità nel mercato e portare a una contrazione della domanda.

Secondo Counterpoint, i marchi più esposti al segmento entry-level saranno quelli maggiormente colpiti dalle difficoltà previste nei prossimi mesi, mentre il segmento premium potrebbe continuare a mostrare maggiore resilienza.