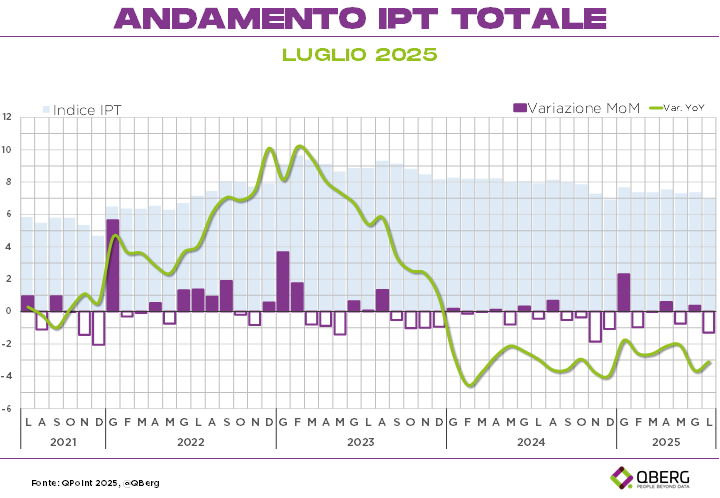

È finito con il mese di luglio il lungo “wait and see” degli store italiani di tecnologia, durato sette mesi.

L’Indice dei Prezzi Tecnologici (IPT) elaborato mensilmente da QBerg vira verso il basso (-1,31 punti di IPT rispetto a giugno e -3,09 rispetto a luglio 2024) arrivando a quota 101,46, e raggiungendo così il livello che aveva a luglio 2022.

Registrano i minimi storici le Digital camera, i Tablet e le TvFlat (per il quinto mese consecutivo). Ai minimi da un anno Home Cinema, Desktop e App cucina, mentre i prezzi dei Telefoni Cellulari scendono al livello di gennaio 2025. In controtendenza, solo alcuni segmenti della Food Technology, con i massimi prezzi storici delle Cucine e quelli più alti degli ultimi sei mesi per Forni, Piani Cottura e Frigoriferi Built-in (tutti segmenti adatti al cross-selling con il Bonus Elettrodomestici).

La diciannovesima contrazione consecutiva, questa volta particolarmente marcata di -3,09 punti, dell’IPT tendenziale (luglio 2025 su luglio 2024). Rispetto a dodici mesi fa, i prezzi sono in diminuzione soprattutto per i segmenti Ped Food Utilities (App cucina, Macchine caffè, Forni MW) e per l’Information Technology. Trend, al contrario, positivo, invece, per i segmenti “estivi” outdoor e\o personali-indossabili quali i settori Communication (Assistenti vocali, Sport e Smart Watch) e il Personal Wellness (Rasoi in primis).

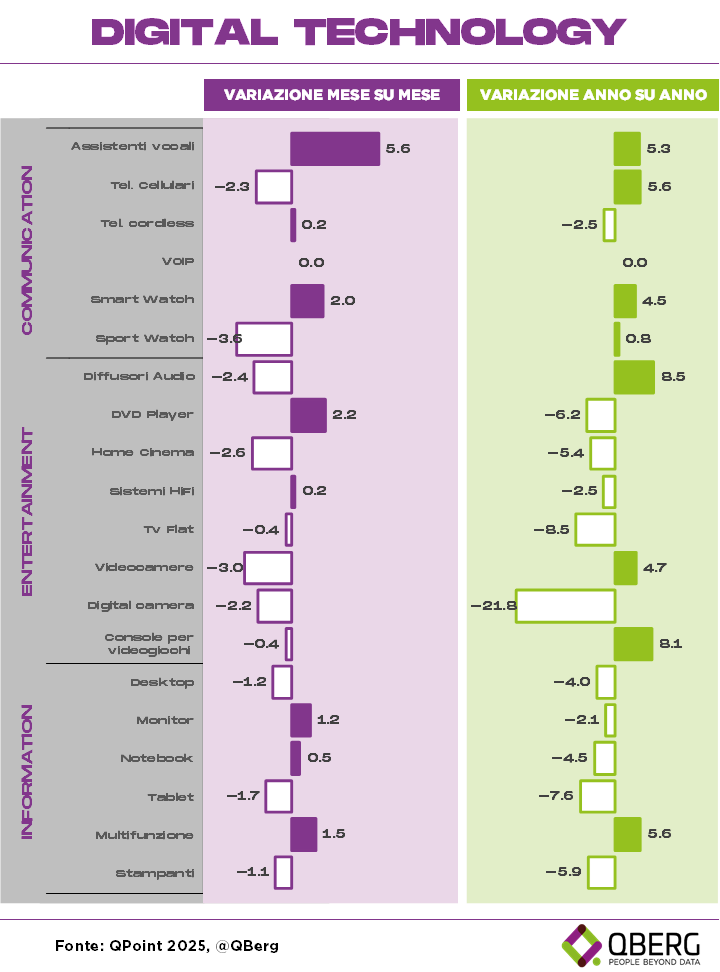

Digital technology: smarthphone più cari

Pochi i segmenti di prodotti con i prezzi in crescita rispetto a giugno nella Digital Technology, e tanti, invece ai minimi.

Crescono in maniera significativa (+5,3 punti di IPT) i prezzi solo per gli Assistenti vocali, mentre gli incrementi degli altri segmenti sono contenuti. Tra i +1,0 e +2,0 Smart Watch, DVD Player, Monitor e Stampanti Multifunzione; poco sopra lo zero, invece gli aumenti per Notebook, Sistemi Hifi e Telefoni cordless.

Tutti gli altri sei segmenti sono in contrazione di prezzo. Solo per Smartwatch, Videocamere, Home Cinema e Telefoni cellulari l’IPT l flessione è stata minore di -2 punti, per tutti gli altri segmenti la diminuzione varia fra -0,5 e 2,0 punti di IPT.

Rispetto ai prezzi presenti negli store italiani a luglio 2024, si rilevano differenze fra i diversi settori che compongono la Digital Technology.

In crescita i prezzi del comparto Communication, dove, con l’eccezione dei Telefoni Cordless (-2,5 punti di IPT), tutti gli altri segmenti registrano prezzi più elevati anno su anno. Incrementi più contenuti per gli Sport Watch (+0,8), nell’intorno, invece, del +5,0 per gli altri segmenti (Assistenti vocali, Telefoni Cellulari e Smart Watch);

Entertainment: solo Consolle per Videogiochi, Diffusori Audio (entrambi circa +8,0 punti di IPT) e Videocamere (+4,7) hanno il segno positivo. Il resto evidenzia contrazioni fra -2,5 e -8,5 punti. Da segnalare la forte diminuzione di prezzo anno su anno delle Digital Camera (-21,8) al loro minimo storico, tuttavia fa da contraltare l’incremento della presenza di questo segmento negli store italiani (+50% di modelli unici in più negli ultimi 18 mesi);

• sempre a luglio, così come a giugno, continuano le difficoltà per l’Information Technology: solo le Stampanti Multifunzione hanno un aumento vs dodici mesi fa (+5,6 punti), tutti gli altri fanno segnano contrazioni fra i -2,0 e i -7,0 punti di IPT.

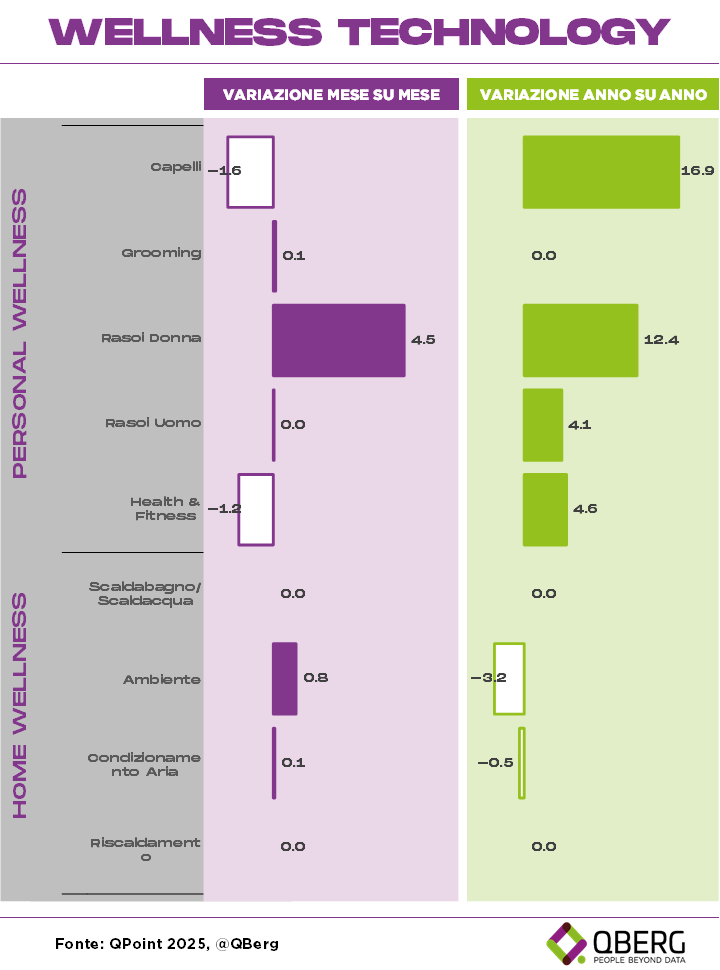

Wellness Technology

IL Settore del Wellness a luglio sembra tirare un po’ il freno dopo i tanti massimi storici registrati nei mesi scorsi:

Condizionamento Aria e prodotti per l’Ambiente hanno prezzi in crescita modesta (rispettivamente +0,1 e +0,8), ma entrambi i segmenti hanno prezzi inferiori a dodici mesi fa (Condizionamento Aria -0,5 e Ambiente -3,2).

Nell’ambito Personal Wellness crescono solo i prezzi dei Rasoi Donna (+4,5), restano fermi quelli del Grooming e dei Rasoi Uomo, mentre si contraggono quelli di Smart Watch Health&Fitness e dei prodotti per Capelli di -1,5 punti di IPT. Con l’eccezione del Grooming i prezzi di questo comparto sono in chiara crescita. Superiore ai +12 punti per Rasoi Donna e prodotti per Capelli, nell’intorno del +4,5 punti di IPT per di Smart Watch Health&Fitness e Rasoi Uomo.

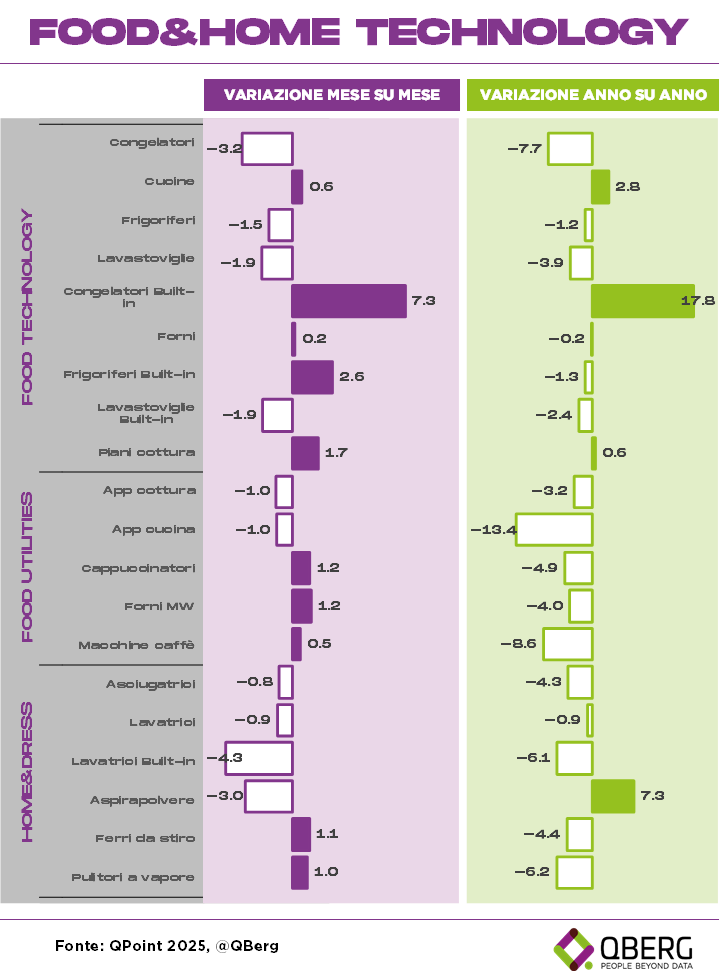

Food&Home Technology

Meno peggio è andata per i prodotti del settore Food&Home:

Cucine (+0,6 punti di IPT vs giugno) al loro massimo storico di prezzi negli store. Al massimo degli ultimi sei mesi i Piani Cottura (+1,7), Forni (+0,2) e Frigoriferi Built-in (+2,6). Sempre nel comparto Food Technology, poche le restanti eccezioni positive, solo per i pochi Congelatori e Frigoriferi entrambi Built-in (+7,3 e +2,6 punti DI IPT).

Nel comparto delle Food Utilities Macchine Caffè, Forni MW e Cappuccinatori salgono leggermente dai minimi (in un range fra +0,5 e +1,2), mentre App Cucina, ai minimi negli ultimi 12 mesi, e App Cottura perdono 1 punto di IPT vs giugno.

Home&Dress Care: si ferma la corsa dei prezzi degli Aspirapolvere (-3,0), che sono stati in crescita da record storico per 5 mesi consecutivi, rallenta il comparto Lavaggio (Lavatrici -0,9, Asciugatrici-0,8 e Lavatrici Built-in -4,3) e crescono di 1 punto di IPT Ferri da Stiro e Pulitori a vapore.

Rispetto a dodici mesi fa, la situazione dell’intero settore Food&Home Technology registra per tutti i segmenti, con l’eccezione di Cucine, Piani cottura, Aspirapolvere e dei Congelatori Built-in, prezzi in diminuzione.

Particolarmente rilevante la contrazione dei prezzi delle Food Utilities, tutte in diminuzione di almeno 4 punti di IPT con picchi negativi di -8,6 per le Macchine Caffè e per le App Cucina (-13,4);

Decrescita di prezzo anche per i segmenti della Home&Dress Care. Ad eccezione delle Lavatrici (-0,9) tutti gli altri segmenti si contraggono in un range fra -4 e -6 punti di IPT;

Più contenute le flessioni di prezzi delle Food Technology. Escludendo i pochi Congelatori a Libera installazione (-7,7) e in parte delle Lavastoviglie (-3,9) i restanti segmenti diminuiscono in un range fra -0,5 e -2,5 punti di IPT.

Conclusioni

L’incertezza internazionale sui dazi un primo effetto l’ha già ottenuto: le aziende stanno rallentando\ritardando i propri investimenti e le famiglie per cautelarsi, tendono ad aumentare il risparmio.

L’effetto a breve termine sarà una sorta di autoindotta contrazione economica che potrebbe rallentare la crescita della consumer technology.

E’ possibile che i probabili dazi sui prodotti tecnologici statunitensi, allontaneranno i consumatori italiani ed europei dai prodotti made in USA (soprattutto dai segmenti dell’Information Technology) modificando nel medio-lungo termine le loro preferenze di acquisto.

In questo scenario macro, i retailer reagiscono: cercano di aumentare i volumi diminuendo i prezzi e stimolando il cross-selling (cucine con bonus elettrodomestici), e incrementano i prezzi dei prodotti <€200 per aumentare i margini.

Agosto è un mese nel quale, negli ultimi tre anni, i prezzi dei prodotti tecnologici sono aumentati.

Sarà così anche quest’anno prima della ‘sbornia autunnale’ dei vari Black Friday, oppure ci sarà un ulteriore scivolamento verso il basso dell’indice IPT?